こんにちは、佐佐木 由美子です。

「育児休業を取ると、(その分年金保険料を支払わないので)将来もらえる年金額が下がるのでは?」と心配される方もいるようです。

でも、これは誤解。

産前産後休業期間中と育児休業期間中は、一定の要件を満たす場合、会社に申し出てそれぞれ事業主経由で手続きをすることで、社会保険料(健康保険料、介護保険料、厚生年金保険料のこと。以下同じ)は免除されます。

さらに、この免除分は保険料を納付したものとみなされ、休業前の給与(標準報酬月額)に基づき、年金額に反映されます。

2022年10月以降、「産後パパ育休制度」が創設されるとともに、育休中の社会保険料免除については大きな改正がありました。

特に、産後パパ育休の取得を検討される方や、育児休業と賞与のタイミングと重なる場合は注意が必要です。

このエントリでは、2022年10月以降における最新の産休・育休期間における社会保険料免除の要件について解説します。

産休中の社会保険料免除期間

育児休業の前に、産休中における社会保険料の免除期間について確認しておきましょう。

産前・産後休業期間とは、産前42日(多胎妊娠の場合は98日)、産後56日の期間を指します。

このうち、妊娠または出産を理由として労務に従事しなかった期間について、社会保険料は本人・事業主分の両方ともに免除されます。

会社が年金事務所・健康保険組合に手続きを取ることになりますが、このとき産前産後休業期間中における給与が有給・無給であるかは問いません。労務に従事していなかった(=働いていなかった)という点がポイントです。

保険料の負担が免除される期間は、産前産後休業開始月から終了予定日の翌日の属する月の前月(産前産後休業終了予定日が月の末日の場合は産前産後休業終了月)までとなります。

出産予定日よりも実際の出産が早まった場合、その早まった期間において働いていなければ、社会保険料の免除対象となります。

産休中の社会保険料免除については、取扱いに変更はありません。

育休中の社会保険料免除期間【改正あり】

育児・介護休業法による満3歳未満の子を養育するための育児休業等期間について、社会保険料は、会社が年金事務所・健康保険組合等に手続きをすることで、本人・事業主分の両方ともに免除されます。

原則として、保険料負担が免除される期間は、育児休業等開始月から終了予定日の翌日の属する月の前月(育児休業終了日が月の末日の場合は育児休業終了月)までです。

たとえば、育児休業期間が5月25日~7月10日までの場合、末日を含む5月分と6月分の給与(標準報酬月額)に係る社会保険料が免除されます。これは従来(2022年9月30日以前)からある原則的な考え方で、現在も給与における月額保険料において適用されています。

2022年10月1日から、健康保険法等の一部を改正する法律が施行されました。

主な改正点として、ポイントを2つ取り上げます。気をつけたいのは、給与と賞与では考え方が異なることです。

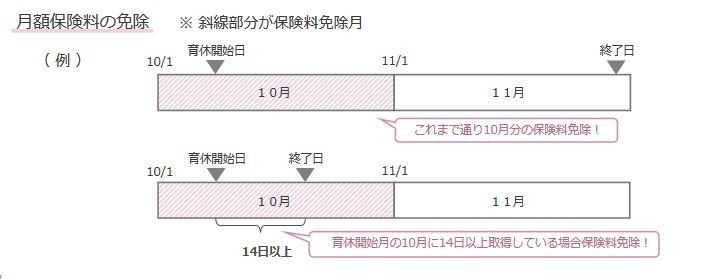

ポイント1:月額保険料の免除要件が追加

育休開始日と終了予定日の翌日が同月内にある14日以上の育児休業等については、給与(標準報酬月額)に係る社会保険料は免除対象となる。

育休期間:10月5日~10月31日

月末を含む育休は従来通り。10月分が免除になる。

育休期間:10月5日~10月20日(同月に14日以上)

10月に育休開始・終了日があり14日以上取得しているので、10月分の保険料が免除になる。

ここで注意したいこと2つがあります。まず、産後パパ育休を取得する場合。

産後パパ育休期間中に、就業している日がある場合は、育児休業等の日数の算定から就業日を控除しなければなりません。

ただし、労使の話し合いにより、子の養育をする必要がない期間に、一時的・臨時的に、その事業主の下で就労した場合は、事後的に育児休業等日数の算定から除く必要はありません。

産後パパ育休期間中の就業は、あらかじめ働く日を決めておくので、保険料の免除を希望する場合は、就業日を除いて14日以上となるように事前に調整しておくとよいでしょう。

もうひとつの注意点は、月末を含む育児休業等、つまり育休開始日と終了予定日の翌日が異なる月に属する育児休業等の日数は14日の要件に考慮されないということ。

そのため、「前月以前から取得している育児休業等」の最終月の保険料は、その月の月末日が育児休業等期間中であるか、その月中に別の育児休業(14日以上)を取得している場合を除き、免除されません。

14日以上というのは、あくまでも同じ月に育児休業の開始日と終了日がある場合だということを覚えておいてください。

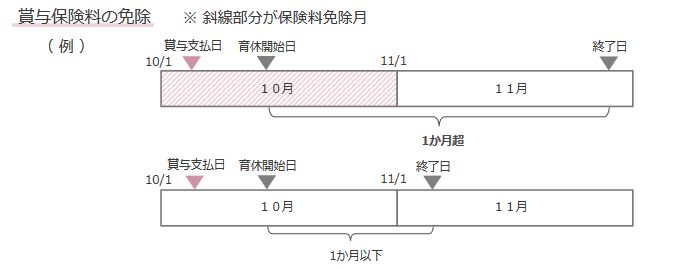

ポイント2:賞与保険料の免除要件が変更

賞与に係る社会保険料の免除については、育児休業等の期間が連続して1か月を超える場合に対象となる。

育休期間:10月13日~11月28日(1か月超)

10月は月末を含み、連続1か月超の育児休業を取っているので10月分の保険料は免除になる。

育休期間:10月13日~11月5日(1か月以下)

10月の月末を含んでいるが、1か月以下のため賞与に係る保険料は免除とならない(給与に関わる社会保険料のみ免除)

賞与でのポイントを確認しておきましょう。

まず、賞与では連続して1か月を超える育児休業を取得している場合のみ、賞与保険料が免除されます。そのうえ、育児休業等期間に月末が含まれる月に支給された賞与に係る保険料が免除されます。

1か月とは、暦日によって計算します。

たとえば、育休期間が11月16日~12月15日のような場合、ちょうど1か月なので賞与保険料は免除されません。

なお、賞与に関しては、産後パパ育休期間中に就業している場合であっても、就業日を育休期間から控除する必要はありません。

まとめ

このエントリでご紹介した内容は、基本的かつ重要な変更点です。

これ以外にも細々とした留意点があり、特に分割して育児休業を取得する場合は、社会保険料の免除に関して注意が必要と言えます。

会社の社会保険事務担当者はもちろんのこと、育児休業を取得される方においても、どのような場合に社会保険料が免除となるか理解できることは大切です。

パートナーとご一緒に、育休スケジュールを検討するのに役立ててください。