こんにちは、佐佐木由美子です。

近年、働き方改革によって高齢者の就業を促す施策が色々と行われています。

そのひとつが、老齢年金の繰下げ受給の上限年齢の引き上げです。

老齢年金の開始年齢は、原則65歳からですが、現在(2022年3月末まで)は、自分の希望によって60歳から70歳の間で選択することができます。

2022年4月からは、老齢年金の繰下げ受給の上限年齢が70歳から75歳に引き上げられ、年金の受給開始時期を75歳までの間で自由に選択できるようになります。

ちなみに、65歳以降に老齢年金の受給開始を遅らせることを「繰下げ受給」といい、逆に60歳まで受給開始を早めることを「繰上げ受給」といいます。

対象となる方は、2022年3月31日時点で、次の(1)(2)のいずれかに該当する方です。

(1)70歳未満の方(昭和27年4月2日以降生まれの方)

(2)老齢年金の受給権を取得した日から起算して5年を経過していない方(受給発生日が平成29年4月1日以降の方)

繰下げ受給のメリット

繰下げ受給をすることによるメリットは、受給額が増額されること。

ひと月遅らせるごとに、0.7%ずつ増額し、最大84%までアップします。

繰り下げた期間によって年金額が増額され、その増額率は一生変わりません。

なお、老齢基礎年金と老齢厚生年金は別々に繰り下げすることができます。(特別支給の老齢厚生年金には繰下げ制度がないので注意)

繰下げにより増額される加算額は、老齢基礎年金の額(振替加算額を除く)および老齢厚生年金の額(加給年金額を除く)に、増額率を乗じて計算します。

逆に、60歳から65歳になるまでの間に繰り上げる場合、ひと月あたり0.4%ずつ減額され、60歳まで繰り上げると最大24%減額されることになります。

対象は3月31日時点で60歳未満(昭和37年4月2日以降生まれ)の方です。すでに4月時点で60歳以上の方は、これまでの1か月あたりの減額率0.5%(最大30%)が適用されるので留意が必要です。

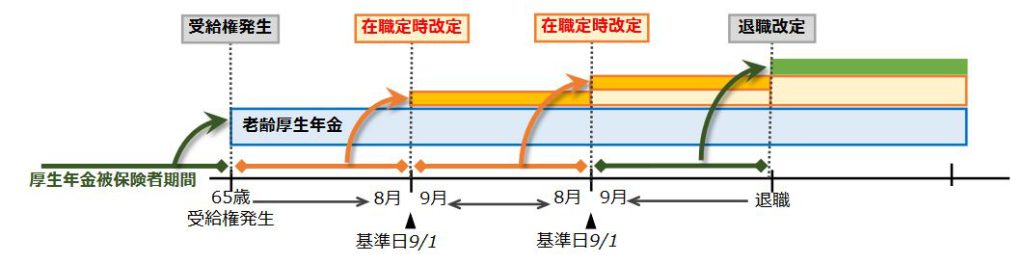

在職定時改定とは?

これまでは、老齢厚生年金の受給権を取得した後に、厚生年金の被保険者として会社で働いた場合、資格喪失時(退職時・70歳到達時)のみに、受給権取得後の被保険者期間を加えて年金額が改定されていました。

つまり、退職後や70歳に到達しないと就業した分を上乗せした年金が受け取れなかったわけです。

ところが、在職定時改定が2022年4月から導入されることにより、在職中であっても毎年1回、10月分から年金額が改定されるようになります。退職前でも働いた分を反映した年金が受け取れるようになるのは、嬉しいことではないでしょうか。

在職定時改定の対象となるのは、65歳以上70歳未満の老齢厚生年金の受給者です。

具体的には、基準日(毎年9月1日)において被保険者である老齢厚生年金の受給者の年金額について、前年9月から当年8月までの被保険者期間を算入し、基準日の属する月の翌月(毎年10月)分の年金から改定されます。

2022年10月分については、65歳到達月から2022年8月までの厚生年金に加入していた期間も含めて、年金額が改定されることとなります。

まとめ

公的年金に関しては、60歳台前半の在職老齢年金制度の見直しをはじめ、繰下げ受給の上限年齢の引き上げや在職定時改定の導入など、働くことを促す改正が2022年4月から行われます。

また、2022年10月からは短時間労働者に対する厚生年金の適用拡大なども予定され、新たに加入する人も増えることが見込まれています。

人生100年時代となり、定年以降の働き方について、個人でよく考え、選択することがますます求められているのだと感じます。