人生をともに歩んできたパートナーと別れ、それぞれの道を歩む。

そうした人生の局面にあったとき、特に女性から、将来の年金を不安視する声が聞かれます。

年金制度においては、「離婚時の年金分割」という仕組みがあるのをご存知でしょうか。

年金分割を語る際、よく「どちらが得か」という議論がなされることもあります。

しかし、社会保険労務士の視点で見れば、婚姻期間中に互いの役割を分担しながら共に築き上げた「標準報酬(厚生年金の支払記録)」という共有財産を、解消時に正当に清算し、個々の受給権として再定義する手続きといえます。

そもそも、年金分割について、年金額を分け合う仕組みだと思っている人もいるようですが、そうではありません。

公的年金制度は2階建てと言われますが、1階の基礎部分としても「国民年金」と、企業等で働く人が収入額に応じて収めた保険料によって計算される2階部分の「厚生年金」に分かれます。

年金分割は、厚生年金保険で納付した保険料(=標準報酬という形で記録される)を分け合う仕組みです。この標準報酬は、毎月の給与に基づく「標準報酬月額」と賞与に基づく「標準賞与額」からなります。

そのため、婚姻期間中は夫婦ともに自営業やフリーランスで、厚生年金に全く加入していない場合は、年金分割の対象となりません。

この記事では、制度の構造を整理した上で、ご自身がどのような選択をなすべきか考える際の判断材料を提示したいと思います。

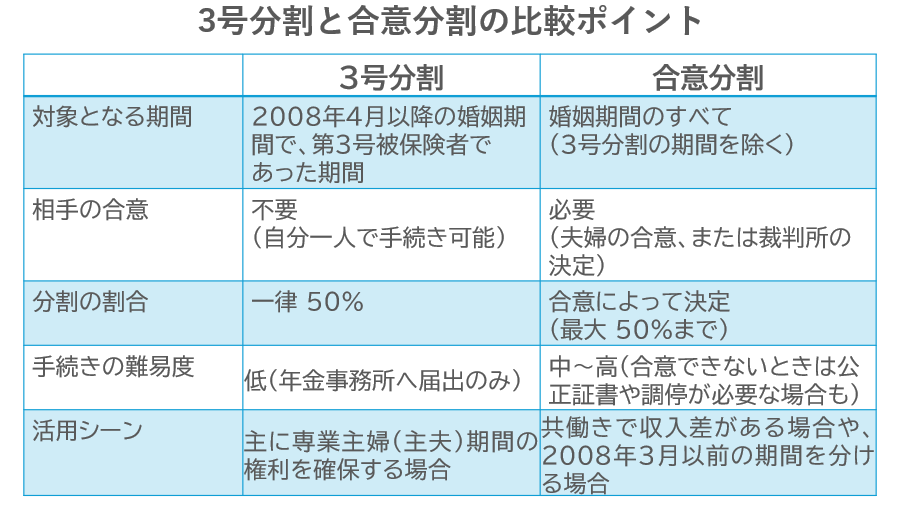

2つの制度的な選択肢:「3号分割」と「合意分割」

離婚時の年金分割には、「3号分割」と「合意分割」の2つがあります。

まず、3号という言葉の意味ですが、これは「国民年金第3号被保険者」を指し、厚生年金保険の被保険者・共済組合の組合員の被扶養配偶者で、20歳以上60歳未満の人をいいます。

3号分割制度は、離婚時または事実婚を解消した場合に、国民年金第3号被保険者であった人(専業主婦・主夫など)からの請求により、相手方の厚生年金の保険料納付記録を2分の1ずつ分割できる制度です。

3号分割では相手の同意を必要としません。感情の介在する余地はなく、いたってシンプルです。

ただし、婚姻期間中に3号被保険者であった期間についてしか請求できず、2008年(平成20年)4月1日以降の期間に限られるという制限があります。

これらの要件を満たしていない共稼ぎ夫婦の年金分割や、2008年3月以前についての年金分割を請求するには、「合意分割」によることになります。

合意分割は、離婚時に2人(または当事者一方)からの請求により、厚生年金の保険料納付記録を分割できる制度です。分割される記録は、婚姻期間中の2人の保険料納付記録に限られます。

たとえば、会社員の夫と、共働き(またはパート)の妻という夫婦のケースで考えてみましょう。

婚姻期間中、2人はそれぞれの厚生年金保険料を支払ってきましたが、制度上は「二人が納めた保険料の合計(記録)」を一つの大きな共有口座とみなします。

合意分割とは、離婚にあたり、この「共有口座の中身(厚生年金の記録)」を、多い方から少ない方へ移して、将来の年金額を平らにする(最大2分の1にする)手続きのことです。

3号分割が「法律で自動的に決まる」のに対し、合意分割で「合意」が必要なのは、お互いのこれまでの歩みを確認するためです。

「この期間は自分が外で働き、相手が家庭を支えた(あるいは双方が協力した)」といった事実を確認し、その貢献を将来の年金という形に反映させる。そのための「合意」です。

合意分割では、請求前に按分割合を決定することが必要です。

話合いで合意できない場合、現在の実務や裁判(調停)では、「按分割合は0.5(半分)」が標準的な解決となっています。

もし一方が極端に拒否したとしても、最終的には公平に分けられるのが現代のスタンダードです。

3号分割と合意分割の大きな違いをまとめると、以下のとおりです。

判断のための3つの視点

どちらの分割を行うか、あるいは行わないか。

その決断を下すために、以下の視点が大事になります。

「記録」の可視化から始める

感情で判断する前に、まずは日本年金機構の「年金分割のための情報通知書」を請求して記録内容を確認し、事実に目を向けてください。

分割によって自身の将来の年金額がどう変化するのか、客観的な数字を知ることが自立への第一歩です。

情報通知書の請求は、2人一緒でも1人でも行うことができ、離婚の前でも行うことができます。

※日本年金機構のサイトからダウンロード可能です。

また、50歳以上の人で老齢年金の受給資格期間を満たしている場合は、老齢厚生年金の見込額を試算することもできます。

対価ではなく「権利」として捉える

「相手に悪いから」「揉めたくないから」と、正当な権利を放棄することが、将来の自分に対して無責任な態度にならないか。よく考えてみることです。

年金は、老後の生活を支える公的なインフラであることを再認識してください。

ライフプランの再構築という視点

年金分割はゴールではありません。分割された年金額をベースに、不足分を就労やiDeCo等でどう補うか。

これは、年金分割される方も受ける方も考えていくべきことです。特に婚姻期間が長い場合かつ標準報酬月額が高い場合の影響は、少なくありません。

分割の手続きは、離婚後の「新しい人生の設計図」を描くための大事な作業です。

2026年4月から請求期限が「2年」から「5年」に延長へ

3号分割にも合意分割にも、請求期限があることは重要なポイントです。

現在は、「離婚をした日の翌日から起算して2年を経過していないこと」が請求期限とされています。

「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律の一部の施行期日を定める政令(令和7年政令第364号)」が公布され、

離婚等をした場合における標準報酬の改定又は決定の請求について、その請求の期限を5年とする改正が2026(令和8)年4月1日から施行されます(厚生年金保険法78条の2第1項)。

施行の日(2026年4月1日)前に離婚等をした場合には、改正前の請求の期限(2年)を適用することとする経過措置があります(令和7年法附則10条)。

この改正の背景には、離婚直後の過酷な状況下で手続きを失念し、将来の受給権を喪失してしまう不利益を防ぐという立法趣旨があります。

「今は話し合いたくない」という時期があったとしても、5年の猶予があれば、生活が安定した後に淡々と手続きを進めることが可能といえるでしょう。

自らの手で未来を確定させること

厚生労働省によると、2024年度の離婚件数は18万3840件ある一方、年金分割はわずか3万5755件と、全体の2割に満たない数となっています。

制度自体があまり認知されていなかったり、「お金のことで揉めたくない」といった心理もあるのかもしれません。

しかし、月々の額が小さかったとしても、生涯受給できるという点で、特に長寿化傾向にある女性にっては分割の意義は大きいといえるでしょう。

だからこそ、よく考えていただきたいのです。

年金分割の手続きは、これからの人生を自分自身の足で歩き出すための法的な手続きのひとつといえます。

2026年4月からの期間延長を追い風に、焦ることなく、しかし確実に、ご自身の権利と向き合ってください。

その判断が、10年後、20年後のあなたを支える確かな基盤となります。

執筆:佐佐木 由美子(社会保険労務士)

【注意!】情報通知書を受けて按分割合を定めたとしても、年金事務所に年金分割の請求手続きを行わないと、標準報酬は変更されません。

詳しくは、日本年金機構のホームページ(離婚時の年金分割)もご参照ください。不明なことがあれば、年金事務所に問い合わせてみることをおすすめします。