2026年4月から「子ども・子育て支援拠出金」が社会保険料として徴収されるようになります。

実務の現場では「なぜこれが社会保険なのか」という疑問を耳にします。

社会保険労務士として企業実務に関与する立場からも、当初は同じような感想を抱きました。

「子育て支援なら税でやればいいのでは」、「なぜ企業負担が増えるのか」、「社会保険の枠組みに入れる必要があるのか」- こうした疑問は、制度の本質を考えるうえで重要です。

「子ども・子育て支援金制度」は何を目指しているのか

子ども・子育て支援金制度は、全ての世代や企業の皆様から支援金を拠出し、子育て施策の拡充に充てるもので、子どもや子育て世帯を社会全体で支える制度です。

政府は「異次元の少子化対策(こども未来戦略)」の安定的な財源を確保するため、2026年4月から、医療保険制度(国民健康保険、後期高齢者医療、被用者保険)の納付ルートを活用して支援金の徴収を実施することを決定しました。

すでに児童手当の拡充や妊婦のための支援給付、こども誰でも通園制度、出生後休業支援給付や育児時短就業給付などの制度に当てられています。育児期間中の国民年金保険料の免除も、2026年10月から始まります。

子育て支援を、社会全体で支える。

この方向性に異論を唱える人は多くないでしょう。

将来を担う子どもたちや子育て世代を支援するために、お金を集めることは非常に重要だと思います。(それ以前に、少子化そのものをどう食い止めるかという抜本的な少子化対策を、マクロ的な視点で考えることが重要だとは思います。)

では、支援金をどう集めるか。

税方式での徴収を支持する意見も、これまで少なからず聞かれました。

社会保険方式と税方式では、どのような違いが見られるか、少し整理します。

子育て支援が社会保障の一部とされた理由

少子化が進む中で、将来の社会保障制度を支える労働力の確保は大きな課題となっています。

社会保険方式が妥当とする意見では、社会保険制度は社会連帯の理念を基盤にしてともに支えあう仕組みであって、子どもを「将来の社会保障を支える基盤」と捉え、子育て支援を社会保障の一部に位置づけるべきだとしています。

子育ては社会全体が恩恵を受ける行為であり、子育てを「社会的リスク」として扱い、社会保障体系に組み込むべきだ、とするものです。

また、社会保険料は安定財源で、政治的に削られにくい、という理由も大きいと言えるでしょう。

子ども・子育て支援金の法的性格について

○社会保険制度は、社会連帯の理念を基盤にしてともに支え合う仕組みである。子ども・子育て支援金制度も こうした連帯によって、将来を担う子どもたちや子育て世帯を全世代・全経済主体で支える仕組みであり、支援金は保険料と整理される。

○健康保険法においては、子ども・子育て支援金に係る料率は、医療保険上の給付や介護保険に係る保険料率とは区分した上で、保険料の一部として規定することとしている。

出所:こども家庭庁「子ども・子育て支援金の概要について」より

ただし、現役世代と企業に負担が集中し、高齢者の負担が比較的少ないため、世代間の公平性を疑問視する声もあります。

また、子育ては本来、病気や老齢のような“偶発的リスク”とは異なり、社会保険の枠組みに入れることに疑問を呈する声もあります。

税方式の強みと課題

税方式を支持する意見としては、「子育ては社会全体が恩恵を受ける公共財であるから、税で賄うのが筋だ」、「税方式なら高齢者も含めて広く負担できる」といったものがあります。

負担が広く分散されるため、公平性が高いということもありますし、政策変更に柔軟に対応できるという点を長所として捉える意見もあります。

これは別の視点でみると、長期的な政策継続性に課題があるともいえます。

例えば、2月に行われた選挙のように、消費税の廃止などが争点となって実際に縮小・廃止というようなことになれば、制度の立て付けにもよりますが、影響を受けることになるでしょう。政治的に財源が不安定になりやすい、という意見は否めません。

子育て支援は長期的な施策として行うべき性質のものであるため、安定的な財源を継続して得ることは重要です。

実務の現場から見える課題

制度の理念とは別に、実務の現場では次のような課題が浮かび上がります。

企業負担の増加

社会保険料として徴収されるため、労使折半となり企業負担が発生します。

特に中小企業では負担感が大きく、賃金や雇用に影響する可能性もあります。

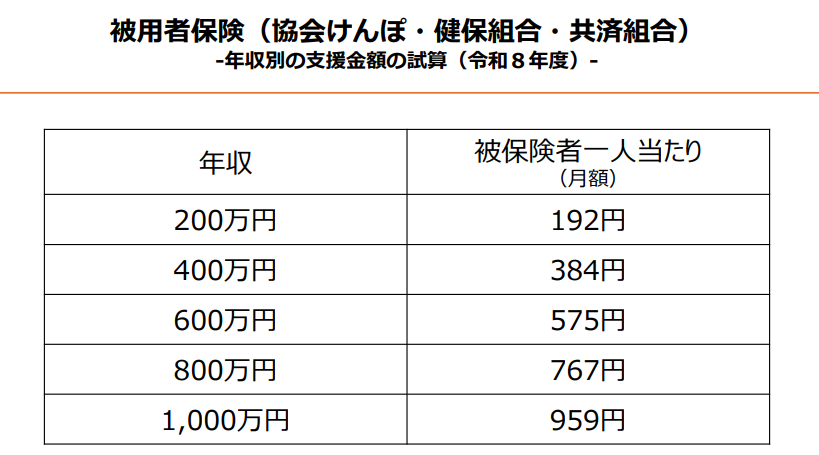

ちなみに、被用者保険の場合、子ども・子育て支援金に係る保険料率(支援金率)は、2026年度において0.23%(労使折半)です。

制度の複雑化と説明の難しさ

社会保険料の種類が増えることで、給与システムの改修や事務負担が増えると同時に、従業員への説明も難しくなります。

「なぜこれが保険料なのか」という疑問に答えるのは簡単ではありません。

現役世代への負担集中

実務上、負担の矛先が現役世代に偏る構造が明確です。

少子化対策のための制度が、逆に若い世代の生活を圧迫する可能性も否定できません。

制度を考えるための視点として

子ども・子育て支援金の財源について、社会保険方式・税方式、どちらの方式にも合理性があり、同時に課題も存在します。

社会保険方式には、財源の安定性と長期的な政策継続性、目的の明確さ(少子対策に充てられる)という特徴があり、税方式には公平性や柔軟性という利点もあります。

すでに、2026年4月保険料(5月納付分)から、健康保険料・介護保険料(40歳以上65歳未満)と合わて徴収されることが決まっています。

子ども・子育て支援、そして抜本的な少子化対策は、この国の未来を考えるうえでも非常に重要な課題です。

社会全体でどのように負担を分かち合い、どのような姿を目指すのか。

私たち一人ひとりが、改めて考えてみることが大事ではないでしょうか。